お久しぶりです。

お久しぶりでございます。前回のブログ更新から1年経ってたんですね。。もう誰も見ていないものと思っておりましたが、管理画面のアクセス解析を見るとこんなブログにも訪れていただいている方々がいらっしゃって、とても申し訳ない気持ちでいっぱいです。。

そこで本日はちょこっと更新してみたいと思います。

株であって株でないネタではありますが。

株式投資にノートアプリとしてNotionをお使いの方も少なくないかと思います。私もNotionを利用しておりまして、Notionが明日サービス停止したら私も株やめなくてはいけないくらい利用しております。

以前こちらでSaveToNotionというツールをご紹介しつつ、Notionの株式投資ノートとしての使い方を紹介させていただきました。

本日は小技ではありますがひとつ紹介させてもらいたいと思います。

プロパティについて

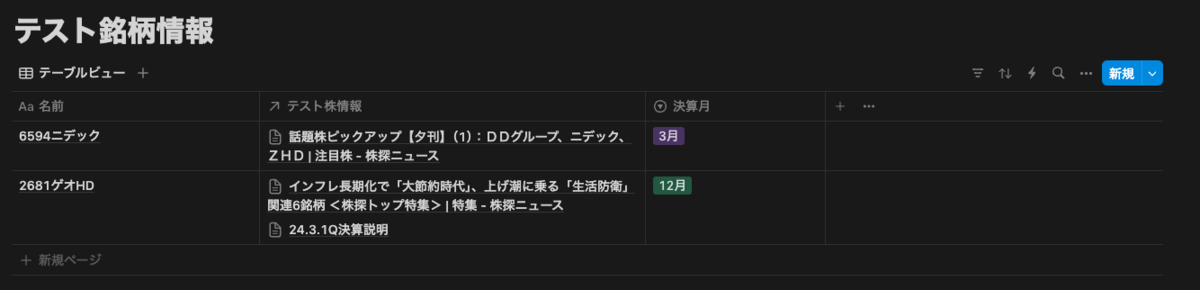

前回の記事で銘柄ごとのノートとして「テスト銘柄情報」というデータベースを作成してみました。データベースはページが集まったもので、「テスト銘柄情報」は個別の銘柄についていろいろ書き込んだページが集まったノートみたいなものとなります。

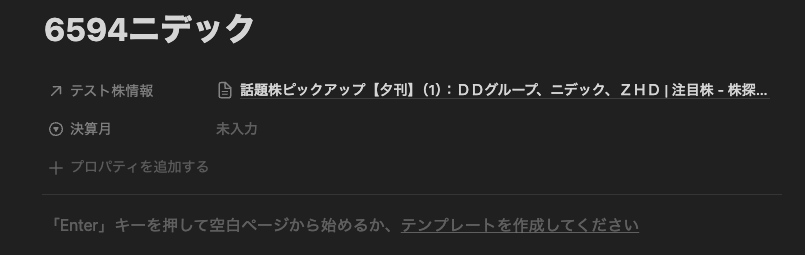

前回の記事では一覧にしたときに見やすいようにページの見出しを銘柄コード+銘柄名としてみました。

一覧から個別にページを開いてみると以下のようになります。

ここにいろいろ書き込んだり、画像とかを貼り付けたりできます。他にもいろいろできますが、今日は「プロパティ」についてお話してみたいと思います。

プロパティは属性を意味していて、ページの本文以外の付加情報といえます。

前回の記事で追加したページ「6594ニデック」で具体的に見ていきましょう。

プロパティは見出しと本文の間に表示されます。前回設定したリレーションもプロパティの一種です。今はリレーションしか表示されていませんが、「+プロパティを追加する」をクリックしてみましょう。メニューが開きますが、プロパティはこんなにも種類があります。

セレクトプロパティ

試しに「セレクト」を選択してみましょう。セレクトは複数の値からひとつ値を設定できるプロパティです。以下のような画面になるので名称を「セレクト」から「決算月」に変更してみましょう。

このようにプロパティが追加されます。

決算月の「未入力」のところをクリックすると「オプションを検索する」というテキストボックスが表示されます。こちらに「3月」といれてエンターを押してみましょう。

今決算月プロパティにはなんの値も入っていませんが、これで3月が追加されます。

もう一度決算月プロパティを選択してみるとリストに3月が追加されていることがわかります。

ここでニデックを閉じてゲオのページを開いてみましょう。ゲオにも決算月プロパティが追加されていることがわかります。データベースでプロパティを追加するとすべてのページにプロパティが追加されます。

選択してみると3月が表示されるのがおわかりかと思います。ゲオホールディングスも3月決算ではありますが、あえて12月といれてエンターを押してみましょう。12月が追加されます。ニデックに戻ってみてみるとリストに12月が増えています。

このようにセレクトは新しい値を入力することもできますし、新しく入力された値はリストに追加されて選択肢として選択できるようになります。

プロパティの活用

プロパティを設定することでデータベースとしての利便性が向上します。テスト銘柄情報の一覧を見てみましょう。リストの列に決算月という列が増えていると思います。

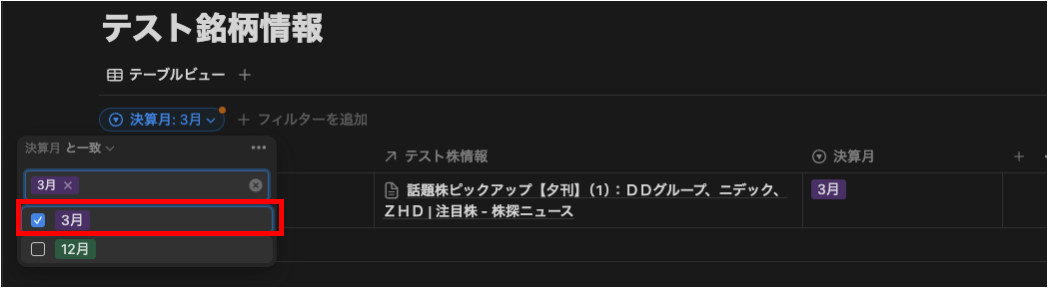

テーブルビューではプロパティを使ってページを絞り込むことができます。テーブルの上の3本線のアイコンをクリックするとプロパティが一覧されるので決算月を選択しましょう。ここで3月だけを選択するとプロパティが3月だけのものに絞り込むことができます。

ここではすべてのプロパティについて紹介することはできませんが、いろいろな活用ができるかと思います。Notionのヘルプなども参考にしながらいろいろ試してみられるとよろしいかと思います。

プロパティを使ったリンク

最後にもうひとつプロパティを紹介したいと思います。それぞれの銘柄ページから株探などのページを直接開けると便利だったりします。このようなリンクを自動的に作成するプロパティを紹介しましょう。

これには「数式」プロパティを利用します。

数式プロパティはNotionが提供する各種関数を使用して、主に設定したプロパティの値を加工して表示するためのプロパティです。数式プロパティや関数はとても奥が深いのでここでの詳しい説明は割愛して、設定方法だけ記載します。ご興味がある方はいろいろ調べてみてください。

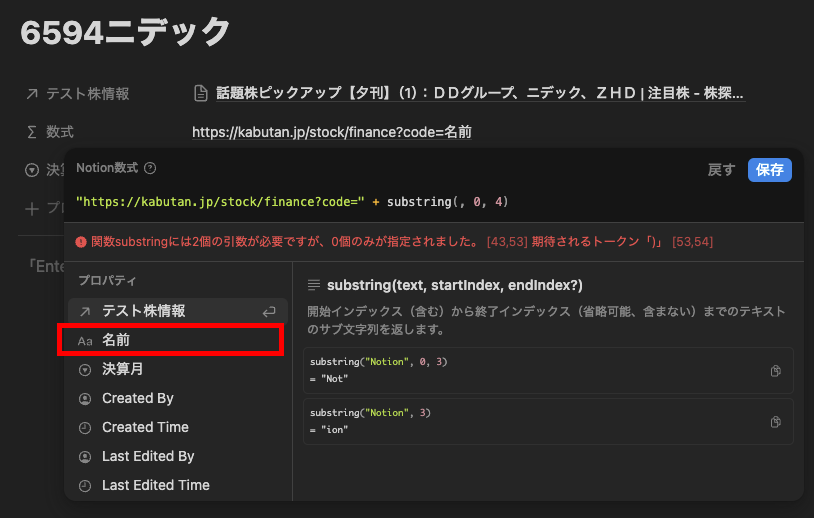

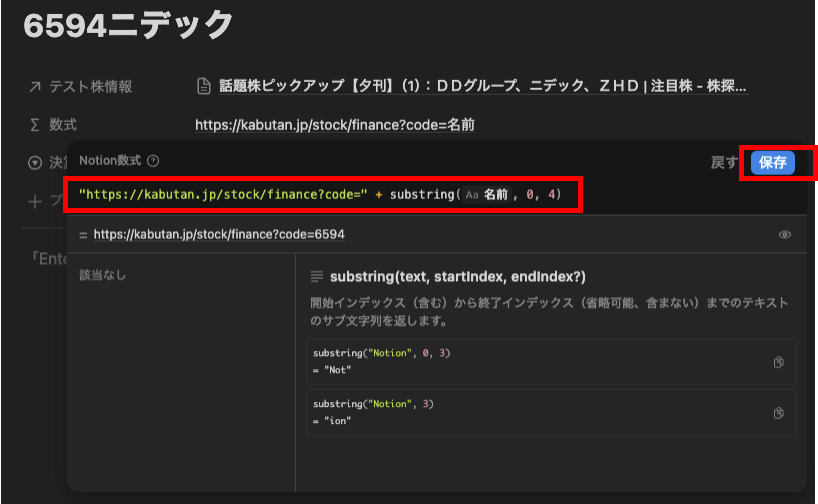

「+プロパティを追加する」で「数式」を追加します。「関数を編集」を選択すると以下のような画面になります。

「あなたの数式」と書かれているところに以下の式をコピペしてください。

"https://kabutan.jp/stock/finance?code=" + substring(, 0, 4)

赤い文字で以下のようにエラーが表示されると思いますので、substring(のうしろをクリック(カーソルをここに移動する)とプロパティの下に選択肢が表示されるので「Aa名前」を選択します。もし見出し名を変更されている場合はそちらが表示されるので選択してください。

以下のようになればうまくいっています。

コピーが終わったら保存を押してください。

簡単に説明しますと、この式は見出しの最初の4桁を切り出して、株探の銘柄個別ページのURLの=部分にセットするということをやっています。なので、見出しの名称の先頭が銘柄コードでなかったり、コードが間違っていると正しくサイトが表示されませんのでご注意ください。

以下のような個別銘柄へのリンクがプロパティに追加されていると思いますので、このリンクをクリックしてみましょう。株探のニデックのページが開くと思います。

プロパティ名(Σ数式)にカーソルを重ねると一番左のΣが6つの点アイコンになるのでここをクリックするとプロパティの名称を変更するメニューが表示されます。「株探リンク」とでもしておくとよいでしょう。

もちろんゲオのページでは株探のゲオのページへのリンクが表示されます。

以上、長くなってしまいましたがいかがでしたでしょうか。ぜひNotionで活用してみてください。

気になる銘柄 6525 コクサイ エレクトリック

0.サマリー

- 着目点

半導体製造装置(成膜)のニッチトップ企業である

生成AI関連などの複雑な構造の半導体デバイスに必要とされる技術を保有

来期秋から新工場稼働により生産量倍増へ - 企業概要 ビジネスモデル、業績

半導体製造工程の「成膜」のための装置を製造 ALDという手法におけるバッチ装置では世界シェアNo1

このほか成膜後の状態を整える「トリートメント」用の装置で世界シェアNo2

売上構成は装置販売が70%、保守が30%

装置は国内と韓国で生産し、全世界に輸出している

2Qは前年同期比減収減益だが1Q比で大幅増収増益 業績は底をうったと考えられる - ビックチェンジ

生成AIの広まりによる高性能半導体デバイスの需要急増 - カタリスト

短期:下期業績回復の確認

長期:半導体需要の本格回復に伴う業績の急回復 - 目標株価

当面目標5,000円(現在3,220)を目指す 上値余地50%

中期目標8,000円 上値余地250% - リスク

半導体需要回復の遅れ

競合との競争の激化

出資元の売出

1.どんな会社か

銘柄の業績動向

チャート

ビジネスについて

2Q決算資料より抜粋

https://tdnet-pdf.kabutan.jp/20231109/140120231109583864.pdf

2.着目した経緯

- 直近IPO銘柄 10/25に上場 JETとともに半導体製造装置銘柄として着目

- バッチ式ALDでは世界シェアNo1 今後半導体上の構造が複雑化していく傾向にあるため、競合に比べて優位性がでるのではないかと考えた

- 2Q決算は前年同期比減収減益も、1Qから大幅に回復 今回の四半期決算で同じ状況の銘柄を散見する

→全体的に半導体市況の持ち直しは後ろズレしている印象だったが、一部(おそらく生成AI関連)は底を打ち始めている

- 24年度以降の半導体需要回復を見越して24年秋から新工場が稼働 供給量は最大で2倍になる

→来期以降、業績が急拡大していく可能性が高い

3.ビックチェンジ

生成AIの急激な普及による高機能半導体需要の急拡大

生成AIの急激な普及により、GPUの需要が拡大しただけではなく、周辺機器にもその影響は波及している

高周波数、広帯域、低レイテンシーが求められる環境では、メモリも高速稼働することが求められ、高機能化したDRAMもGPUとあわせてニーズが急激に高まっている 要はプロセッサがいくら高速でもメモリが低速だとボトルネックとなり十分に性能が出せなくなってしまうということ

当社に関しては高機能DRAMが業績を牽引しはじめていると考えられる

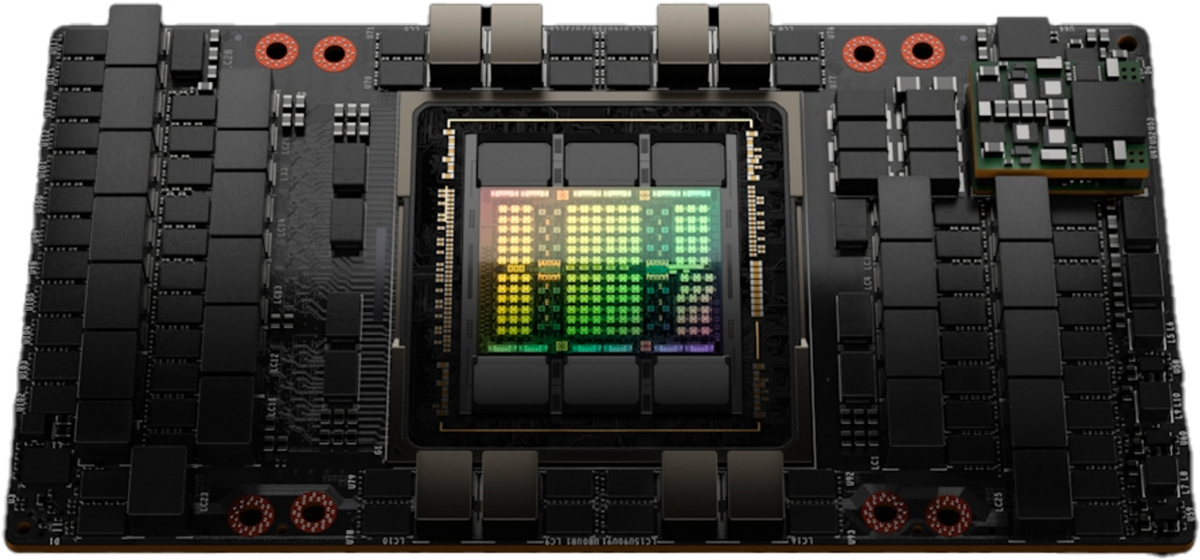

DRAMの高機能化においては広帯域化「HBM(High Bandwidth Memory)」による伝送速度の高速化があげられる このHBMはメモリを積層することで実現されていて、まさに前述の当社の構造化された半導体上の成膜技術が必要とされることになる

NVIDIA H100

CoWoS

4.今後の想定

目標株価

- 現在フル操業で、来年秋から新工場操業により生産能力が倍増 現状のトレンドが継続し、来年後半からデータセンター向けなどのニーズも回復すれば、25/3期、26/3期にかけて売上倍増 単純に2Q決算発表前の2500円の倍5000円の株価を目指すと考える

- 最大値を考えると、過去の業績からフル操業時の売上が2500億 この倍が最上限とすると5000億 過去の営業利益率から25%は可能と考えられ、その場合営業利益が1250億 今期営業利益ガイダンス比からEPS376、決算前EPS28を利用すると株価10500円となる

- 直近のカタリストは3Qでの増収継続の確認 現時点から営業利益ヨコヨコでも320億で上振れ その場合ガイダンス比でEPS96.7(320/290*EPS87.6)*PER28=2700 更なる増収増益が確認できれば3000を超えていくと考える、と考えましたがすでに超えていきましたね。すでにヨコヨコということはないだろうと市場には織り込まれた感じですね。

リスク

- 生成AIによる需要の落ち着き

- 半導体全体の需要回復の遅れ

- 大株主の動向(ロックアップ180日)

当社は元々日立国際電気という会社だったが、米国投資会社KKRの出資により事業再編をおこなっている KKRが70%超の大株主であり、今回のIPOもすべて売出 今後ロックアップ解除に従ってある程度売却してくることも想定される - 新技術開発競争により当社の優位性が薄れること

- 地政学リスクによるサプライチェーンなどの停滞

本物の勇者

そしてヒンメルは成し遂げたんだ。

本物の勇者だよ。

フリーレン

山田鐘人 作/アベツカサ 画 葬送のフリーレン第3巻より

(少年サンデーコミックス)")

ここからネタバレ!

今回は語録というか好きなお話だったので。

アニメの葬送のフリーレンでも今回のタイトルと同じ題名で明日(23/11/24)放送されるのでスーパーネタバレ注意ですw。ぜひまずはネタバレ前にアニメ見てください。

80年前に勇者ヒンメルが今まで誰も抜けなかった勇者の剣を抜いたとされる剣の里を訪れるフリーレンたち

でも実際には勇者の剣はまだ岩にささったままで、実はヒンメルもまたそれを抜くことはできなかったという事実がフリーレンから語られる。

フリーレンの回想の中でヒンメルは言う

「いいじゃないか偽物の勇者で。僕は魔王を倒して世界の平和を取り戻す。

そうすれば偽物だろうが本物だろうが関係ない。」

フリーレンも当時に思いを馳せながら言う

「そしてヒンメルは成し遂げたんだ。あんな剣は無くたって世界を救って見せたんだ。

本物の勇者だよ。」

いつだって自分自身で決めたことが本物で、道を開くのはその意思の力。

もうひとつ、このお話の含蓄は伝説はいつも第三者によって歪められているということ 本当のことは上っ面だけではなにもわからない。

明日アニメで見るのが楽しみです。

山田鐘人(作)とアベツカサ(画)